Dr. Bernd Kotschi, KOTSCHI CONSULTING Wiesbaden, 07. Mai 2019

Smart Home Spezialisten aus 218 Unternehmen haben teilgenommen (Industrie N=179 und Handel N=39)

- Unternehmen aus 15 Branchen sind im Smart Home Markt aktiv

- Der Markt steckt zwar noch in der „Awareness Creation“ Phase, dennoch erwarten 45% den Durchbruch zum Massenmarkt bereits ab 2020

- Haupttreiber sind die gestiegene Wettbewerbsintensität in den involvierten traditionellen Branchen sowie der Einsatz von IoT und Sensorik für interne Effizienzmaßnahmen, externe Vernetzung und datenbasierte Services!

- Knapp 70% der Industrieunternehmen vermarkten bereits Smart Home Produkte & Services

- Hardware dominiert das Smart Home Business – Software gilt als „Ressourcen-Killer“

- Licht- und Heizungssteuerung sowie Smart Speaker i.V.m. Multi-Room AV-Streaming liegen im Experten-Ranking vorn

- 43% prognostizieren die Dominanz von „Whole-Home“ Angebotskonzepten im Massenmarkt

- TOP Smart Home Player positionieren sich über sog. „Kombi-Rollen“

- Device- und/oder Cloud-API-basierte Interoperability-Konzepte gelten als überlegen

- „B2B Platform Service Provider“-basierte Smart Home Strategien nicht nachhaltig

- Industrie präferiert Online-Vertriebskanäle – Stationärer Handel testet Inhome-Servicekonzepte

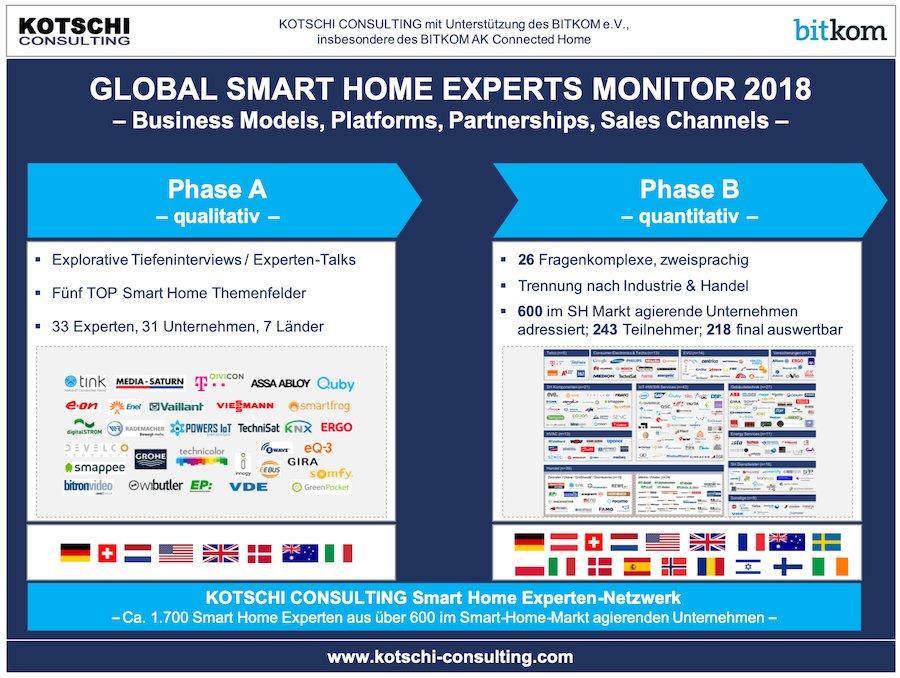

Dies sind nur einige ausgewählte Ergebnisse der fünften Auflage des Smart Home Experten Monitors von KOTSCHI CONSULTING mit Unterstützung des Bitkom e.V., insbesondere des AK Connected Home.

Im Rahmen der quantitativen Phase B der Studie haben 218 ausgewiesene Smart Home Experten aus 18 Ländern (179 Industrie- und 39 Handelsunternehmen) zu den aktuellen Entwicklungen im Smart Home Markt sowie zu Geschäftsmodellen, Plattformstrategien, Partnerships und präferierten Sales Channels Stellung bezogen. Darunter die Smart Home Spezialisten aus Unternehmen wie Google, Samsung, Huawei, Signify (Philips Lighting), Miele, Liebherr, Intel, Bosch, DTAG, Orange, Telefonica, Innogy, Enel, Eneco, Centrica, Allianz, Generali, Ergo, ABB, Somfy, Gira, Hager, Vaillant, SMA, Danfoss, Grohe, Techem, ista, Medion, Eve Systems, Hive, Quby, Tiko, MediaMarktSaturn, EP, Euronics, Expert, tink, etc. (Abb. 1).

Das Besondere: Die Stellungnahmen der befragten Experten, die alle in die Entwicklung von Smart Home Angebotskonzepten, Plattformen, Hardware, Software, Services eingebunden sind, beruhen auf den Perspektiven, Entscheidungen und Aktivitäten ihrer eigenen Unternehmen.

Ausgewählte Ergebnisse des „Global Smart Home Experts Monitor 2018“:

Kundeninteresse noch auf niedrigem Niveau, dennoch werden Smart Home Technologien zum „Commodity Feature“ bei Produkten & Services mit „Home Touchpoint“

Nach Einschätzung der 218 Smart Home Spezialisten aus Industrie und Handel befindet sich der Markt immer noch in der sog. „Awareness Creation“ Phase. Der Übergang zum Massenmarkt rückt lediglich bei einigen ausgewählten Smart Home Anwendungen und Produktfeldern in greifbare Nähe (Abb. 2). Im KOTSCHI CONSULTING „Smart Home Reality-Check“ bleibt der Smart Home Markt deutlich hinter den Erwartungen zurück. Das betrifft sowohl komplexe Smart Home Systeme als auch die Mehrheit der Single Use Case Produkte. Insbesondere sog. cross-industry agierende Unternehmen und Start-ups stehen mit ihren „Retrofit-“ oder „Gadget-Angeboten“erheblich unter Erfolgsdruck.

Befragt nach den Gründen für die Kaufzurückhaltung beklagen 37% der Industrieunternehmen ein generell fehlendes Kundeninteresse. Lediglich 17% sind der Überzeugung, dass die Mehrheit der Produkte bereits die notwendige Marktreife besitzt. Mehr als die Hälfte widerspricht der Aussage, dass man doch lediglich die Preise senken muss, damit der Markt deutlich anzieht (Abb. 3). Preissenkungen bewirken aktuell noch keine nachhaltige Erhöhung der Kaufbereitschaft von Endkunden. Die Gründe hierfür wurden in der Phase A der Studie mit Branchenexperten intensiv analysiert.

Angesichts dieser Entwicklung erscheint es fragwürdig, weshalb dennoch 45% der Smart Home Experten einen möglichen Durchbruch zum Massenmarkt bereits ab dem Jahr 2020 erwarten. Weitere 21% ab 2021, 15% ab 2022. 15% hatten den Marktdurchbruch sogar schon im laufenden Jahr vermutet. Nur 4% glauben, dass Smart Home ein Nischenmarkt bleibt. Haupttreiber ist weniger die Kundennachfrage, sondern vielmehr die gestiegene Wettbewerbsintensität in den involvierten traditionellen Branchen, deren Unternehmen nun eine digitale Aufholjagd im Smart Home Markt starten.

„Im Zuge der Digitalisierung von Kundenbeziehungen, der Smartifizierung von Endgeräten in den Home-Segmenten sowie der durch Industrie 4.0 vorangetriebenen Automation von Produktions- und Geschäftsprozessen werden Smart Home Technologien aus den Kategorien Connectivity, Interoperability, Data, Cyber Security und User Experience zu sog. Checkbox-Items auf den Technologie-, Produkt- und Service Roadmaps nicht nur traditionell-etablierter Branchenplayer, sondern all derjenigen Marktakteure, die mit ihren Produkten und Services einen Touchpoint im Zuhause des Kunden adressieren“, resümiert Dr. Bernd Kotschi, KOTSCHI CONSULTING.

Darüber hinaus entfalten nun auch vermeintlich branchenferne Industrien Aktivitäten im Smart Home Markt, wie z.B. die Möbelindustrie, Tür-/ Fenster-/ Tor-/ Beschlagindustrie, Hersteller von Elektro-Kleingeräten, jegliche Sensorik- und Messgerätehersteller, die Automotiveindustrie, Unternehmen der Gesundheitstechnik sowie der Nahrungs- und Genussmittelindustrie. Insgesamt sind Unternehmen aus ca. 15 Branchen im Smart Home Markt aktiv.

Smart Home Aktivitäten-Barometer:

Wettbewerbsdruck steigt – Investitionen nehmen deutlich zu – noch mehr Produkte

In nicht wenigen Branchen (z.B. Elektroinstallation, PV & Battery, HVAC, Gebäudetechnik, „Weiße Ware“ Elektro-Großgeräte, Unterhaltungselektronik, ITK) sind Smart Home Technologien bereits zu einem wichtigen Wettbewerbskriterium im Kerngeschäft der Marktakteure geworden. Zum einen investieren die Unternehmen in die Konnektivität und Sensorik ihrer Geräte sowie in den Aufbau sog. „Geräte-Diagnose-Plattformen“ als wichtige Grundlage für interne Prozessverbesserungen, neue digitale Angebotskonzepte und datengetriebene Servicemodelle. Zum anderen werden Konnektivität und Interoperabilität der Produkte im Kontext übergeordneter Smart Home & Smart Building Plattformen zunehmend von Marktpartnern vorausgesetzt. Hinzu kommt die sukzessive Vermaschung von Smart Home mit Anwendungen aus den Segmenten Consumer IoT, Smart Grid, Elektromobilität, Connected Car und Smart City.

Die Ergebnisse der Studie verleihen dieser Entwicklung Nachdruck: Immerhin 55% der Industrieunternehmen sieht sich in Bezug auf Smart Home einem hohen bis sehr hohen Handlungs-/ Wettbewerbsdruck ausgesetzt. In den Branchen Telekommunikation, HVAC, Gebäudetechnik-/ Hausautomation sowie Consumer Electronics liegt dieser Anteil sogar bei bis zu 80% der Unternehmen (Abb. 4).

Der zunehmende Handlungsdruck zeigt sich auch in einem deutlichen Anstieg der Investitionen in Smart Home Technologien, Produkte, Software und Services – branchenübergreifend und auf allen Ebenen der Smart Home Wertschöpfungskette. Knapp die Hälfte der Unternehmen hat ihre Budgets für Smart Home gegenüber dem Vorjahr erhöht, bei weiteren 30% blieb das Investitionsbudget immerhin auf Vorjahresniveau (Abb. 5).

Zudem offenbart die Studie, wie weit die Smart Home Akteure aus der Industrie mit ihren Aktivitäten vorangeschritten sind: Knapp 70% der Unternehmen befinden sich bereits in der Vermarktung bzw. arbeiten an der Erweiterung ihrer Angebotsportfolios. Weitere 12% verorten ihre Smart Home Aktivitäten noch in die Konzeptions-/ Prototyping-Phase (Abb. 6). Ab 2020 dürften noch mehr Produkte und Services mit Smart Home Technologien „onboard“ ausgestattet sein.

Business Model Champions positionieren sich über „Kombi-Rollen“ im Smart Home Markt

58% der Experten aus der Industrie geben an, dass deren größte Herausforderung immer noch in der Erarbeitung funktionierender Geschäftsmodelle liegt, gefolgt von komplexen Technologie- und Plattformentscheidungen. Nicht wenige Marktakteure fürchten – angesichts nicht monetarisierbarer Geschäftsmodell-Komponenten von „Retrofit-“ oder „Gadget-Angeboten“ – um die Durchhaltekraft ihrer Investoren bzw. der „Smart X“ Programmsponsoren. Betroffen sind insbesondere die bereits erwähnten sog. cross-industry agierenden Unternehmen, die ihre Smart Home Konzepte ohne jegliche Verknüpfung mit dem Kerngeschäft und/oder außerhalb des eigenen Unternehmens aufsetzen, etwa mittels B2B Platform Service Providern, via Corporate Start-ups oder über die Akquisition vermeintlich attraktiver externer Lösungen. „Im Gegensatz dazu verfügen die etablierten Markenunternehmen aus den tradionellen Branchen (sog. „Domain-Player“) langfristig über die besseren Karten im Smart Home Markt, da sie die Themen in enger Verknüpfung mit dem Kerngeschäft treiben und zudem über die jeweiligen domainspezifischen Kernkompetenzen verfügen. Was den sog. „Domain-Playern“ hingegen fehlt, sind die im Wettbewerb immer wichtiger werdenden digitalen, datengetriebenen Komponenten, die nun sukzessive nachgezogen werden,“ stellt Dr. Bernd Kotschi heraus.

In Bezug auf die anvisierte Positionierung im Smart Home Markt lassen sich exakt sieben generische Rollen (Positionierungsoptionen) unterscheiden. Nicht weniger als 74%, also drei von vier der 179 Industrieunternehmen, planen ihre Positionierung im Smart Home Markt über exakt eine „Markt-Rolle“ umzusetzen. Die Rolle als „Multi-Domain bzw. Whole-Home Provider“ ist die am häufigsten genannte Zielpositionierung dieser Gruppe, gefolgt von der Rolle als „Single Use Case Provider“ und „B2B Service Provider“. Die übrigen 26% setzen hingegen auf eine Kombination mehrerer Markt-Rollen (z.B. „B2C Domain-Player“ und „B2B Service Provider“). Die Positionierung über sog. „Kombi-Rollen“ entspricht dabei der Strategie der TOP Player im Smart Home Markt. „Smart Home Business Model Champions adressieren mit ihren Angeboten unterschiedliche Markt-/ Kundensegmente und skalieren so einzelne Bausteine ihrer Wertschöpfungskette. Deartige Handlungsoptionen obliegen naturgemäß denjenigen, die auch einen Großteil der zur Positionierung im Markt entscheidenden Wertaktivitäten selbst erbringen“, erklärt Dr. Bernd Kotschi.

Hinsichtlich der Einschätzung der Zukunftsperspektiven der generischen B2C Smart Home Angebotstypen herrscht weitgehend Klarheit: 43% der 218 Smart Home Spezialisten aus Industrie und Handel sehen die besten Chancen für „Whole-Home“ Angebotskonzepte. Nachrangig genannt werden „Fokus-Domain“ Konzepte (19%), „Multi Use Case“ Angebote (17%), „Single Use Case“ Angebote (13%) und mit 8% als Schlusslicht „Professionelle Installationssysteme“ (Bsp. KNX-basierte Systeme). „Whole-Home Angebotskonzepte könnten im zukünftigen Massenmarkt tatsächlich dominieren, wenn es den Unternehmen gelingt, sowohl ihre Angebotsmodelle und Plattform-Komponenten modular auszugestalten, als auch – mit Verweis auf die Interoperabilität der Systeme – die sog. Domain-Player-Lösungen etablierter Markenhersteller zu integrieren“, betont Dr. Bernd Kotschi.

Gefragt nach den Zahlungsbereitschaften von Endkunden aus Perspektive der Smart Home Experten lässt sich schlussfolgern (Abb. 7): Hardware dominiert (noch) das Smart Home Business; zählt in der Branche als „Revenue-Treiber“. Die Software erweist sich für die Smart Home Unternehmen insofern als „Ressourcen-Killer“, als dass Endkunden keine bzw. lediglich geringe Zahlungsbereitschaften für Software, wie etwa sog. „Basic Control Apps“, aufweisen. Das grundlegende Problem der Branche: Die Bereitstellung und Pflege der Software über den gesamten Produktlebenszyklus erfordert einen kontinuierlichen Ressourcenbedarf und belastet dauerhaft den Business Case. Vor diesem Hintergrund gewinnen Product-Life-Cycle basierte „as-a-Service“ Konzepte sowie B2B Data Services als mögliche Quellen für zusätzliche Erlösströme an Relevanz.

Grundvoraussetzung für den Aufbau derartiger Services sind die verbaute Konnektivität und entsprechende Sensorik in den Geräten, der direkte Zugang zu und die Hoheit über die Gerätedaten sowie das Know-how, um Rohdaten in marktsegment- bzw. kundenspezifische Services zu transformieren. „Für die Hersteller besteht die Herausforderung aber zunächst darin, nicht nur in Connectivity-Modulen und neue datenliefernde Sensorik zu denken, sondern den Kunden über die reine Konnektivität hinaus Mehrwertkonzepte zu bieten, die deren Lebenswelten auch tatsächlich bereichern oder vereinfachen können. Andernfalls bleiben die verbaute Konnektivität und alle damit verbundenen neuen Erlös- und Effizienzpotenziale ungenutzt, da für Endkunden der Anreiz fehlt, die Geräte in ihr Heimnetzwerk einzubinden“, verdeutlicht Dr. Bernd Kotschi.

Hybride Plattformstrategien, API-basierte Vernetzungskonzepte und branchenkoppelnde Partnerships entscheidend

Hinsichtlich ihrer Plattformstrategien setzen 30% der Unternehmen auf sog. B2C Integrationsplattformen. 20% der befragten Industrieunternehmen präferieren den Aufbau eigener Smart Home Plattformen, weitere 15% verfolgen bzw. betreiben plattformunabhängige Service-Konzepte, währenddessen 14% auf die „Smartifizierung“ der eigenen Geräte/Services fokussieren. Im Vergleich zu den Vorjahresstudien reduziert sich sowohl der Anteil an Unternehmen, die eigene B2B Service Provider-Plattformen aufbauen (13%), als auch derjenigen Marktakteure, die ihre Smart Home Konzepte auf Basis der Leistungsangebote sog. „B2B Platform Service Provider“ aufsetzen (8%). „Wir stellen seit Jahren immer wieder klar, dass „B2B Platform Service Provider“-basierte Smart Home Geschäftsmodelle und Plattformstrategien keineswegs nachhaltig sind und im Markt zwangsläufig scheitern müssen“, resümiert Dr. Bernd Kotschi, KOTSCHI CONSULTING. Dafür lassen sich fünf schwerwiegende Gründe und eine Vielzahl nationaler wie internationaler Beispiele heranziehen!

Weiterhin geben die Ergebnisse Hinweise auf die Bedeutung ausgewählter Smart Home Plattform- & Technologieanbieter für die Aktivitäten der in die Studie eingebundenen Unternehmen aus der Industrie. Die global agierenden Tech-Giganten Amazon, Google und Apple generieren für die Aktivitäten der befragten Smart Home Player die höchste Relevanz (Abb. 8). Deutsche Smart Home Plattform- und Technologieanbieter spielen hingegen eine untergeordnete Rolle. (Ausgenommen aus der Betrachtung war die Vielzahl der markenzentrierten B2C Smart Home Plattformen wie z.B. Homematic IP von eQ-3, BOSCH Smart Home etc.)

In engem Zusammenhang mit der Wahl der Plattformstrategie steht das Thema Interoperabilität. Ohne Zweifel: Eine weitgehende, markenübergreifende Vernetzbarkeit von Smart Home Produkten und Services wird zum obligatorischen Hygienefaktor im Smart Home Wettbewerb, bestätigen knapp 80% der in die Studie eingebundenen Experten aus der Industrie (Abb. 9). Hinsichtlich der Eignung diverser Interoperabilitäts- bzw. Vernetzungskonzepte zur Erschließung des Massenmarktes liegen die auf Device- und/oder Cloud-APIs basierenden „Works with“ Ansätze (23%) in der Gunst der Smart Home Experten nur knapp vor den Gateway- (22%) oder Router-zentrierten Ansätzen (21%). Mit nur 3% am unteren Ende der Bewertungsskala rangieren hingegen die von einigen Marktakteuren verfolgten TV- bzw. Set Top Box-basierten Gateway-/ Vernetzungskonzepte.

„Die anbieterübergreifende Vernetzung von Produkten und Services via Device- und/oder Cloud-APIs gehört zu den überlegenen Interoperability-Ansätzen. API-basierte Vernetzungskonzepte sind RF-Protokoll-unabhängig, i.d.R. kostengünstiger und ermöglichen ein kontrolliertes Data Sharing für Monitoring- und Control-Anwendungen der eigenen Produkte in Partner-Plattformen und Smart Home Eco-Systemen. Darüber hinaus eröffnen sie neue Chancen für datenbasierte B2B Services sowie für domainintegrierende und -koppelnde Smart Home Plattform- und Vermarktungspartnerschaften“, erläutert Dr. Bernd Kotschi, KOTSCHI CONSULTING.

In diesem Zusammenhang wenig verwunderlich ist, dass das Potenzial branchenübergreifender Smart Home Partnerships bei weitem noch nicht ausgeschöpft scheint. Immerhin mehr als ein Drittel der Unternehmen befindet sich noch auf der Suche nach geeigneten Partnern, während 27% bereits auf Smart Home Partnerschaften verweisen können (Abb. 10). Bei der Suche nach geeigneten Partnern stehen insbesondere Energieversorger und Energiedienstleister, Hersteller von Endgeräten/Aktoren/Sensoren wie auch HVAC-Unternehmen hoch im Kurs.

Industrie setzt verstärkt auf Online Kanäle und testet „Inhome-Services“ Partner

Im Ranking der Smart Home Anwendungen generieren Licht- und Heizungssteuerung sowie Smart Speaker i.V.m. Multi-Room AV-Streaming das höchste Kundenpotenzial; so die Einschätzung der Smart Home Experten aus Industrie und Handel (Abb. 11). Weniger attraktive Smart Home Use cases müssen aber nicht zwangsläufig chancenlos bleiben. Am Beispiel der Water Leakage Sensoren wird etwa deutlich, dass sich die jeweiligen Anbieter (z.B. Grohe) mittels B2B Partnerships mit Versicherungen (z.B. HDI) über den 3-stufigen Vertriebskanal hinaus zusätzliche Markt-/ Kundenzugänge erarbeiten können.

In Bezug auf die Eignung von Vertriebskanälen zeigen sich deutliche Unterschiede zu den Ergebnissen der Vorjahres-Studien. Die im Smart Home Markt agierenden Unternehmen setzen nun bevorzugt auf Online-Kanäle (Abb. 12). Auch sog. „Inhome-Service“ Partner (z.B. Mila) gewinnen ähnlich ihren Vorbildern in den USA (z.B. HelloTech) an Bedeutung. Die Performance stationärer Vertriebskanäle (z.B. CE Retailer) hingegen bleibt aus Perspektive der Industrie eher enttäuschend. Die Zentralen pushen zwar Smart Home auf die Fläche, aber nur wenige Filialen können die gebotene Beratungskompetenz und den notwendigen Support am POS leisten. Angesicht der Angebotsvielfalt und Erklärungsbedürftigkeit von Smart Home Produkten verlieren Kaufinteressenten schnell die Orientierung. Das sorgt für Frustration bei Industrie, Handel und Kunden.

Auch die im 3-stufigen Vertrieb eingebundenen Fachpartner-/ Installateursbetriebe schöpfen das Potenzial ihrer bestehenden Endkundenbeziehungen für Smart Home aufgrund der guten Auftragslage im Kerngeschäft bei weitem nicht aus. Die Hersteller investieren daher zunehmend in eigene Endkundenkommunikation, entwickeln sog. „Lead Generation Konzepte“ für ihre Smart Home Angebote und arbeiten an digitalen Services zur Unterstützung ihrer Fachpartner bei Kundenakquise, Beratung, Angebotserstellung, Inbetriebnahme, Vor-Ort- und Remote-Services und „cross/up selling“-Folgegeschäften.

Smart Home fokussierte Vermarktungsplattformen wie tink.de setzen hingegen auf online-basierte eTailer-Geschäftsmodelle, skalieren über co-gebrandete „Plug-in Online-Shops“ und profilieren sich so als Mehrwertdienste- und Service-Partner für die Industrie. Sie bieten den Kunden grundlegende Orientierung im „Smart Home Anbieter-Dschungel“ und erbringen den notwendigen Support an der Hotline. Der Fokus liegt hier allerdings auf die bereits vorinformierten Smart Home Interessenten.

„Smart Home Puls“ im Handel steigt – Service-Konzepte rücken in den Fokus – Absatz-/ Umsatzentwicklung nach wie vor hinter den Erwartungen

Die im Rahmen des Smart Home Experten Monitor 2018 eingebundenen Handelsunternehmen (N=39) sind angesichts der aktuellen Absatz-/ Umsatzentwicklung von Smart Home Systemen, Produkten und Services etwas verhaltener eingestellt als ihre Kollegen aus der Industrie. Dennoch gibt zwei Drittel der Unternehmen an, ihre Smart Home Aktivitäten im Vergleich zum Vorjahr deutlich gesteigert zu haben. Auch verweisen die Unternehmen aus dem stationären Handel auf einen erhöhten Handlungsdruck, da Smart Home Technologien als Commodity-Features in immer mehr Warengruppen Einzug halten. Der Handel gewinnt die Erkenntnis, dass Smart Home keine isolierte Warengruppe darstellt und mittels der in den Produkten verbauten Vernetzungstechnologien sogar Verbundeffekte entlang des gesamten Sortimentes neu geschaffen werden können, erklärt Dr. Bernd Kotschi.

Um die sortimentsübergreifenden Verbundeffekte zu nutzen, setzen stationäre Vertriebskanäle zum einen verstärkt auf Smart Speaker Systeme von Amazon, Google und Apple als am POS einfach zu vermittelnde Ankerprodukte für die entstehenden Smart Home Welten. Zum anderen werden innovative Smart Home Lösungs- und Servicekonzepte wie verschiedenste Inhome-Connectivity-Services, Mehrwert- und Zusatzdienste sowie Installations- und Support-Services auf den Prüfstand von Machbarkeit und Kundenakzeptanz gestellt, um sich im Wettbewerb mit eRetailer-Plattformen als Lösungsanbieter mit Vor-Ort-Services profilieren zu können. Die Mehrheit der Handelsunternehmen fokussiert ihre Aktivitäten dabei auf vier Smart Home Domains (Produktfelder).

Die Executive Summary kann unter https://www.kotschi-consulting.com/smart-home-monitor angefordert werden. Zugang zu der 70-seitigen Gesamtpräsentation mit umfangreichen Handlungsempfehlungen erhalten ausschließlich im Smart Home Markt agierende Unternehmen.

Hintergrund zur Studie:

Der „Global Smart Home Experts Monitor 2018“ ist nach 2010/11, 2012, 2013, 2014 bereits die fünfte Auflage des Smart Home Experten Monitors von KOTSCHI CONSULTING mit Unterstützung des Bitkom e.V., insbesondere des AK Connected Home.

Die Studie wird regelmäßig in zwei Phasen durchgeführt. In der qualitativen Phase A stehen persönliche Vertiefungsinterviews mit führenden Spezialisten aus den involvierten Branchen im Mittelpunkt der Aktivitäten. In der quantitativen Phase B beziehen die Smart Home Spezialisten aus dem KOTSCHI CONSULTING Smart Home Experten-Netzwerk Stellung zu mehr als 20 Smart Home-spezifischen Fragekomplexen aus den Bereichen Marktentwicklung, Positionierung, Geschäftsmodelle, Plattformstrategien, Partnerships und Sales Channels.

Das Smart Home Experten-Netzwerk von KOTSCHI CONSULTING wurde bereits 2010 aufgesetzt, ist international und umfasst mittlerweile über 1.700 Smart Home Ansprechpartner aus über 600 im Smart Home Markt agierenden Unternehmen.

Die Studie gilt seither als Branchenbarometer für die Smart Home Industrie.

KOTSCHI CONSULTING ist eine Strategie- und Umsetzungsberatung mit nachweisbar über 12-jähriger Expertise für Smart Home, Smart Energy, Smart Data Geschäftsmodelle, Plattformstrategien, Partnerships.

Zu den Kunden von KOTSCHI CONSULTING zählen DAX-Konzerne sowie international agierende Unternehmen aus den Branchen Telekommunikation, Energie, HVAC, Hausautomation, Erneuerbare Energien, ITK und Handel.

Dr. Bernd Kotschi ist seit nahezu einem Jahrzehnt als anerkannter Experte und Referent auf den relevanten Smart Home Konferenzen (z.B. BITKOM, SmartHome Initiative Deutschland, Euroforum, F.A.Z. Foren, Management Circle etc.) vertreten und in den Smart Home Initiativen des BITKOM e.V., der Smart Home Initiative Deutschland e.V. und der Handelsblatt Energy Academy aktiv.

KOTSCHI CONSULTING

Gustav-Stresemann-Ring 1

65189 Wiesbaden

Telefon: +49 (611) 7243514

http://www.kotschi-consulting.com

![]()

{kind=link}

{kind=link}