Die Basisrente wurde in Anlehnung an die gesetzliche Rente für Selbstständige konzipiert. Aber auch für Angestellte mit einem entsprechenden Einkommen oberhalb des Durchschnitts ist sie ein ideales Vorsorgeprodukt. Mit zunehmendem Einkommen lohnt sich der Einstieg in die Basisrente und Versicherte können die Steuervorteile für ihre Altersvorsorge nutzen. „Pauschal gesagt macht die Basisrente für jeden Sinn, der einen Grenzsteuersatz von über 30 Prozent hat – dies entspricht einem jährlichen Bruttogehalt bei einem Ledigen von ca. 30.000 €“, verdeutlicht Michael Hauer.

Aus dieser Zielgruppe hebt das IVFP besonders die „Generation 50 plus“ hervor. Denn Ver-sicherte, die vor dem Jahr 2040 in Rente gehen, müssen lebenslang nur einen Teil ihrer Ba-sisrente mit ihrem persönlichen Steuersatz versteuern. Im Jahr 2017 liegt die Quote bei 74%. Diese steigt dann jedes Jahr um 2 % an, bis die Rente im Jahr 2040 in vollem Umfang ver-steuert werden muss. Demgegenüber steigt der Steuervorteil ebenfalls jährlich um 2 %. Der-zeit können Beiträge zur Rürup-Rente in Höhe von 84 % des Höchstbetrages von 23.362 EUR (bzw. 46.724 EUR bei Verheirateten) als Sonderausgaben steuerlich abgesetzt werden – in 2018 sind es bereits 86%. Der Prozentsatz steigt bis 2025 von Jahr zu Jahr auf 100 %.

Mit einer Fondspolice können die Steuervorteile zusätzlich mit höheren Renditechancen kombiniert werden. Der Abschluss einer Fondspolice lohnt sich vor allem bei einer Laufzeit von mehr als zwölf Jahren. „Für chancenorientierte Kunden ermöglichen Rürup-Fondspolicen eine durch Steuerersparnis subventionierte Investition in Wertpapiere – dies hat es in dieser Form und in diesem Ausmaß noch nicht gegeben“, so Hauer weiter. Nicht zu vergessen ist außerdem, dass die Rente durch individuelle Zuzahlungen jederzeit aufgestockt werden kann. Wissen sollten die Verbraucher allerdings auch, dass weder Teilauszahlungen möglich sind, noch das Kapital beliehen werden kann. Lediglich eine Beitragsfreistellung kann durchgeführt werden. Erst zu Rentenbeginn fließt das Geld in Form einer Leibrente an den Sparer zurück. Eine Hinterbliebenenabsicherung kann vereinbart werden. Damit geht das eingezahlte Kapital nicht verloren, wenn der Versicherte während der Ansparphase oder in der Rentenbezugszeit frühzeitig verstirbt.

Was wurde im aktuellen Basisrenten-Rating untersucht?

Das Institut hat in diesem Jahr 95 Tarife von 37 Anbietern auf 75 Kriterien hin untersucht. Wie in den anderen Ratings auch setzt sich das Gesamtergebnis aus den vier Teilbereichen Unternehmensqualität (35 Prozent), Rendite (35 Prozent), Flexibilität (20 Prozent) und Transparenz/Service (10 Prozent) zusammen. Die Einteilung erfolgte in die Kategorien klas-sisch, fondsgebunden mit und ohne Garantien sowie Index.

Unter http://www.ivfp.de/… stehen die Ergebnisse online zur Verfügung.

Weitere Informationen gibt es unter www.ivfp.de. Interessierte können sich außerdem anhand des Tariffinders zu Basisrenten unter http://www.einfach-mehr-vorsorge.de/tariffinder/basisrenten-tariffinder/basisrenten-vorsorge.html direkt die passenden Basisrenten-Produkte ermitteln – stets auf Basis aktueller Ratingergebnisse.

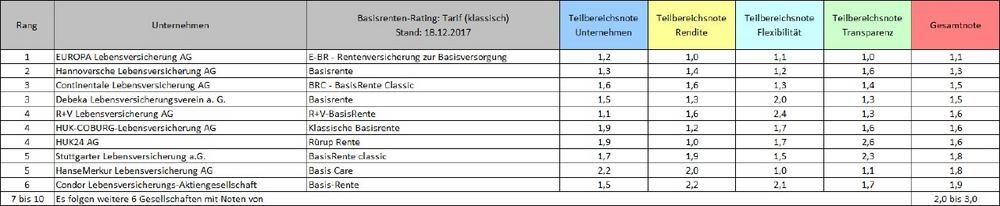

Die Ergebnisse im Überblick

Die Top-Tarife der Kategorie „klassisch“ aus 95 untersuchten Basisrentenversicherungen:

Die Top-Tarife der Kategorie „Klassik Plus“ aus 95 untersuchten Basisrentenversicherungen:

Die Top-Tarife der Kategorie „fondsgebunden mit Garantien“ aus 95 untersuchten Basisren-tenversicherungen:

Die Top-Tarife der Kategorie „fondsgebunden ohne Garantien“ aus 95 untersuchten Basis-rentenversicherungen:

Die Top-Tarife der Kategorie „Comfort“ aus 95 untersuchten Basisrentenversicherungen:

Die Top-Tarife der Kategorie „Index“ aus 95 untersuchten Basisrentenversicherungen:

Das Institut für Vorsorge und Finanzplanung (IVFP) ist eine unabhängige und inhaberge-führte Gesellschaft. Im Jahr 2001 gegründet und mit Hauptsitz in Altenstadt/WN steht es unter der fachlichen Leitung von Prof. Michael Hauer, Frank Nobis und Prof. Dr. Thomas Dommermuth. Es vergleicht und bewertet Produkte sowie Beratungsprozesse, bietet Fi-nanzdienstleistern fachliche und strategische Beratung sowie eine Vielzahl an Softwarelö-sungen und Weiterbildungsmaßnahmen. Damit will das IVFP dazu beitragen, Vorsorge transparenter und verständlicher zu machen. Das IVFP-Team liefert bedarfsgerechte Lösun-gen für Marketing, Produktentwicklung, Vertrieb und Beratung. Zu seinen Kunden zählen zahlreiche namhafte Unternehmen wie AachenMünchener, Allianz, Alte Leipziger, AXA, Ca-nada Life, Commerzbank, Concordia, Fidelity, HDI, LBS, neue leben, Postbank, Sparkassen Finanzgruppe, Standard Life, Die Stuttgarter, SwissLife, Union Investment, Versicherungs-kammer Bayern, Zurich u.v.a.

Institut für Vorsorge und Finanzplanung GmbH

Auf der Haide 1

92665 Altenstadt/WN

Telefon: +49 (9602) 9449280

Telefax: +49 (9602) 94492810

http://www.ivfp.de

Telefon: +49 (9602) 944928-0

Fax: +49 (9602) 944928-10

E-Mail: presse@ivfp.de

![]()

{kind=link}